段静远/文

日前,中国证监会就全面实行股票发行注册制主要制度规则向社会公开征求意见。

有港股上市的大型生物医药企业IR负责人对表示,也在研究新规。

高特佳投资执行合伙人王海蛟告诉,高特佳每年会有3、4家被投企业进行上市申报,这次新规发布后,对于业绩和市值达到一定体量的企业,原本计划申报科创板或者创业板的,我们会建议等一等,转战主板。

此前,注册制改革已在科创板、创业板和北交所进行了试点,医药健康板块受益显著,资本活力为行业注入动能,特别是生物医药领域在过去几年增长势头得到明显提振。

市场一个普遍观点认为,随着全面注册制落地后,发行效率提升,企业上市加速,有望进一步推动IPO扩容。注册制的本质是把选择权、对企业价值的判断交给市场。通过充分披露的原则、透明的审核流程和定价机制,让市场充分发挥其应有的功能,助力A股市场的长远发展,摩根大通证券(中国)有限公司投资银行部主管、保荐业务负责人郑振宁对指出。

正如市场多方参与者对所说,随着整个市场注册制改革拼图完成,各个板块将更加强调多层次、差异化定位,依据企业发展阶段,结合不同市场板块要求,选择更加合适的上市地值得企业思考,也需要机构引导。股票发行数量和速度都在加快,而同时,正像王海蛟对指出的,上市门槛降低,新股发行价下降,甚至出现破发,企业融资额就有可能降低。这是一次速度与价格之间的平衡。

特别的,对于此前已经证明受益于双创注册制改革的医药健康企业更是如此,能否承接、延续市场活力带来的资本助力,值得关注。另一方面,投资者专业度要求提高,如何保证市场秩序与标的质量?有分析认为,全面注册制下,A股退市力度有望加大,利好存量优质标的。优胜劣汰,适者生存,把发行主导权交给市场,在信息充分披露的前提下,让市场自己做出选择,形成良性博弈,沙利文大中华区高级咨询总监朱毅向谈到。这又是一个享受红利与适者生存的平衡。

事实上,无论在何时,无论在哪一板块下,上市都不会是生物医药企业发展的终点而是新的起点。

上市速度加快,定价交由市场

通过科创板和创业板的试点,已经摸清楚了证监会和交易所的定位,王海蛟认为,总的思路是,保持交易所审核、证监会注册的基本架构不变,主板从原来由证监会审核变成交易所审核证监会注册,进一步明晰交易所和证监会的职责分工,提高审核注册的效率和可预期性。

朱毅也对谈到,经过科创板、创业板、北交所等机构4年的谨慎试点,注册制制度经受住了市场的考验,随着注册制改革的持续深化和完善,符合我国国情的注册制架构和制度全面推行的条件已经成熟。

在科创板、创业板、北交所试点注册制阶段,已基本建立交易所审核、证监会注册两个环节的审核注册架构,本次改革就发行上市审核注册机制进一步优化。随着全面注册制改革推进,会有更多企业接触资本市场,上市速度不断加快,王海蛟谈到。

在较早试点注册制的双创板块下,医药健康板块受益显著,资本活力为行业注入动能,特别是生物医药领域近几年发展得到明显提振。

创业板注册制改革下,创业板定位于具备三创四新属性的企业,对于生物医药产业,在注册制改革下,产业借助资本市场不断成长。而科创板更是成为新一代信息技术、生物医药、高端装备制造等领域科创企业的聚集地,以市值+研发成果为核心的第五套上市标准支持处于研发阶段、尚未形成一定收入的科创企业上市,对于具有技术壁垒高、市场认证难、资金投入大、盈利周期长等特点,科创板给公司提供了一个很好的融资平台。

医药健康制图

据中泰证券的研报数据显示,注册制试点三年,资本市场放管服取得显著成效。2022 年我国 A 股上市企业合计428 家,较2021年同比减少18.32%,募资规模达5,869.07 亿元,较2021年同比增加8.17%。这其中,实施注册制的科创板、创业板成为IPO的主力军,在2022年428家A股IPO 中,创业板和科创板IPO企业占比35.05%和28.97%。

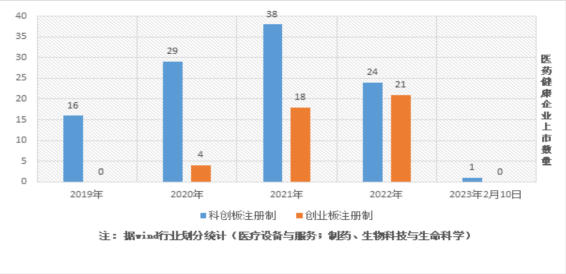

聚焦在医药健康领域,据wind行业划分统计梳理,自科创板注册制试点以来,截至2023年2月10日,wind行业划分下(制药、生物科技与生命科学;医疗保健设备与服务),有超百家公司上市。2019年7月22日科创板正式鸣锣开市,首批25家企业在科创板正式挂牌交易,其中就包括了2家生物产业企业,当年上市的医药健康产业企业即达到了16家,在2020年、2021年分别有29家、38家,迎来上市浪潮,即便2022年被视作是门槛提高,当年也有24家公司上市。

据梳理注意到,这其中出现了首发价格最高的是2020年8月上市的康希诺,超过200元,2021年6月上市的纳微科技上市首日出现涨超12倍。目前这一板块下,市值最高的是百济神州,在美、港上市后,2021年底百济神州登陆科创板实现三地上市,目前科创板市值超千亿,截至2023年2月10日达到1749.25亿;在医疗器械领域,诞生了千亿市值的联影医疗,目前市值1564.25亿,另外,去年,科创板第五套对医疗器械开放大门,微电生理成为首家依据这一标准上市的医疗器械企业,目前市值也达到了117.18亿元。

据沙利文数据显示,生物领域企业集中在生物医药产业赛道,2022年已在科创板上市的企业中,生物医药赛道的企业总数量占比达到68%,募资金额总占比达到75%。

而自2020年年中创业板改革并试点注册制下首批企业上市,据wind行业划分下(同上标准),医药健康领域当年有4家公司上市,就包括了目前市值超千亿的爱美客,在2021年和2022年,也分别有18家和21家医药产业相关企业登陆创业板。医药健康产业相关企业上市数量逐年增长。

据不完全计算(统计口径如上),截至2023年2月10日,科创板注册制下医药健康产业总市值仍然达到15649.16亿元,创业板注册制下相关产业总市值也达到4713.24亿元。

市场解读称,全面注册制后,主板发行上市条件更加包容,发行效率提升,主板融资规模有望上升。

朱毅对指出,针对生物医药企业,在注册制全面推行的当下,作为符合国家战略发展方向的高成长行业有望受到政策支持。全面注册制改革启动后,发行的上市条件更加包容,而投机行为将被抑制,这有利于中长期持有优质资产,鼓励更多生命科学领域企业家投身于高风险、高回报的医疗行业。同时,作为高回报和长线投资的代表性行业,生物医药板块将持续吸引长线资金的涌入,这也对于生物药企的发展更为有利,朱毅谈到。

近几年,随着注册制改革,股票发行数量和速度都在加快,但是上市门槛降低,新股发行价下降,甚至出现破发,企业融资额就有可能降低,王海蛟指出。

在定价环节,主板注册制取消2014 年以来的23 倍发行市盈率天花板,未来也会和科创板和创业板一样进行市场化询价定价。以科创板、创业板为例,注册制新股首日均价涨幅有所下滑。

询价新规下,以往因新股抑价发行而导致的轻易获取无风险收益的环境或改变,IPO 破发已不再少见,2021 年 10 月至 2022 年年底,注册制新股首日均价涨幅明显下滑,2022 年创业板新股首日均价涨幅为 43.6%(2021 年为209.2%)、科创板新股首日均价涨跌幅为19.9%(2021 年为186.2%)。相比之下,主板新股开板平均涨幅则变化较小,由 2021 年的125.2%下滑至2022 年115.2%。

就双创板块注册制下,医药健康企业上市首日涨跌幅表现,据不完全梳理,科创板共有近20家企业出现破发;在2021年创业板上市的个位数的企业也出现了破发。

德邦证券研究员在研报中分析指出,参考科创板、创业板注册制,发行市盈率较高的新股破发概率较大、首日平均涨幅较低,2023 年全面注册制到来,打新更需聚焦性价比。

不过,上述德邦证券研究员也指出,破发也属正常,体现了注册制要求下的市场化定价。破发比例提升有望打破新股不败的思维定式,在一定程度上遏止炒新的不合理行为,促使新股收益的理性回归,从而 IPO 定价由博弈行为转变为对新股真实价值的判断。

但是,对于个人投资者而言,投资所需的专业度要求或会增大。

个人投资者在A股的参与度或会下降,王海蛟如是谈到。

王海蛟指出,目前就开户门槛而言,科创板较主板更高,开户门槛低的地方,个人投资者参与多,资金流动性也相较充沛。但是,另一方面,随着企业上市速度的加快,毫无疑问加大了市场中股票的供给,这也就意味着个人投资者选择公司时,不能仅从所谓财务指标角度考察,更要从技术指标等方面判断。

差异化选择,加速优胜劣汰

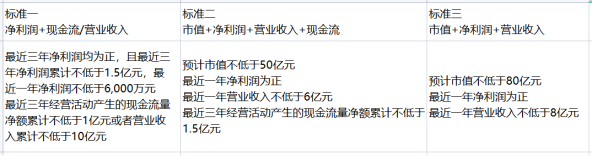

主板注册制作为本次改革的重点,在上市条件方面设立了多套多元包容的上市指标,在具体市场规则和发行上市条件有诸多值得关注的变与不变。此次针对主板有诸多规则调整,背后或对应的是对主板的定位突出大盘蓝筹特色,重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业。

这也是此次改革所提出的要与科创板、创业板、北交所拉开差异。过去几年,双创板块及北交所先后多步骤率先试点注册制,此次全面实行注册制改革后,我国证券交易所市场将由单一板块逐步向多层次拓展,错位发展、功能互补的市场格局将基本形成。

郑振宁对指出,全面实行注册制后,多层次资本市场体系将更加清晰。

郑振宁谈到,主板与科创板、创业板在发行上市条件方面保持一定的差异性,各板块基本覆盖不同行业、不同类型、不同成长阶段的企业:主板将重点支持业务模式成熟、经营业绩稳定、规模较大、具有行业代表性的优质企业;科创板突出硬科技特色;创业板主要服务于成长型创新创业企业。

医药健康企业应该如何选择上市地?王海蛟认为,因为不同板块之间有更加清晰的定位,企业可以根据自己的发展阶段在不同时期选择不同的上市地。就企业自身而言,需要综合考虑客户在哪里,市场在哪里,哪个地方投资成本低,等等。因此出现转板时,王海蛟举例谈到,可以从北交所摘牌然后去科创板上市,或者从科创板转到主板,根据不同的增长速度和企业规模,在不同市场板块之间做选择。

相较于港股侧重公司治理层面,A股通常被认为重视合规要求,标准更加严格。

主板在财务及非财务指标上要求有何侧重?企业上市三套标准也表明,主板支持的是较为成熟的优质企业上市,另一方面,王海蛟也对指出,不仅考察财务指标,同时也要看技术实力和政策要求,对于所处限制性行业或有禁止性行为的企业,是不可能允许上市的。

医药健康制图

医药健康企业能否承接、延续市场活力带来的资本助力值得关注,而在注册制改革后,发行效率提升,企业上市加速,如何保证市场秩序与标的质量?

德邦证券分析师认为,全面注册制下,A股退市力度有望加大,利好存量优质标的。

据德邦证券研报数据显示,2000年以来,A股上市公司进多出少,上市公司数量增长明显快于港股、美股。从退市/IPO 数量比来看,2014-2022年A股年均退市/IPO公司数量比为4.25%,港股年均退市/IPO 公司数量比为27.01%。

上述分析师认为,全面注册制下若能有效的完善上市公司退出机制,从一级市场角度,将要求投行加强项目筛选能力和质量控制能力,在项目前期就严格把关公司及信息披露质量,严选优质项目。投行所保荐项目一旦被退市,不仅会对其声誉带来较大负面影响,还有可能需要对投资者进行赔偿。

作为投行,我们尤其关注不同板块行业的要求和限制、多元化的发行上市条件的具体规定,以及发行承销制度相关优化等领域,郑振宁对指出。

同时,在采访中,市场多方参与者都表达了市场选择良性博弈的观点。

这会是一个自然的优胜劣汰的过程,如果和港股一样出现很多仙股,没有交易额,企业上市也就失去了意义,王海蛟如是告诉。

朱毅谈到,在过去的经验中,实行股票发行注册制后,将加强发行监管与上市公司持续监管的联动。他指出三方面,分别是:压实上市公司信息披露责任;有利于畅通强制退市、主动退市等退出渠道,促进公司优胜劣汰;随着转板机制的建立和完善,多层次的资本市场板块构架逐步清晰。

因此随着全面注册制的推行,从一级市场的角度,上市项目的筛选和质量把控将被空前加强,真正做到严选优选项目;从二级市场角度,真正优质的上市公司将相应获得更多的市场关注和估值溢价,朱毅指出。

具体到医药健康行业,朱毅对说道,行业的进步与大力度的研发息息相关,随着全面注册制的推行,研发资金的注入将进一步为生物制药行业的发展引进活水。而上市不再是创新的终点而是生物医药企业的新起点。优胜劣汰,适者生存,把发行主导权交给市场,在信息充分披露的前提下,让市场自己做出选择,形成良性博弈。